Uncategorized

Police Impound Pickup Truck Auction Buying Guide

Highlights Acquire diverse pickup trucks at discounted prices through accessible police impound auctions. Navigate auction risks with due diligence for a successful buying experience. Summary Police impound pickup truck auctions…

The Ultimate Guide to Choosing Costco Travel Insurance: Everything You Need to Know

Highlights Costco Travel Insurance offers exclusive discounts for members, enhancing travel protection options. Review policy terms carefully to ensure adequate protection tailored to your specific travel needs. Summary Costco Travel…

Scalable Storage Planning for Dynamic Workloads in 2026: Capacity, Speed, and Control

Highlights Embrace AI-driven storage management for proactive capacity planning and enhanced operational efficiency. Leverage advanced virtualization and hybrid multicloud strategies to support dynamic, data-intensive workloads. Scalable Storage Planning for 2026…

Embrace Home Loans: What options are available?

Highlights Embrace Home Loans specializes in flexible financing for diverse borrowing needs across the US. Unique offerings like the "Beyond by Embrace" line empower self-employed and nonqualified borrowers. Summary Embrace…

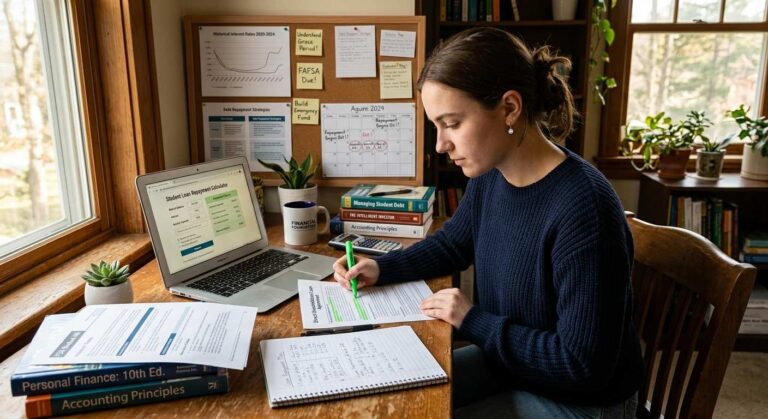

Lower your Student Loan Rate: What options are available?

Highlights Understanding loan types and interest rates is crucial for effective student debt management. Explore refinancing options to potentially secure lower interest rates on your student loans. Summary Lowering student…