Besoin d’argent rapidement : quelles solutions sont possibles ?

Autoversicherung für Fahrer mit schlechter Bonität: Welche Optionen gibt es?

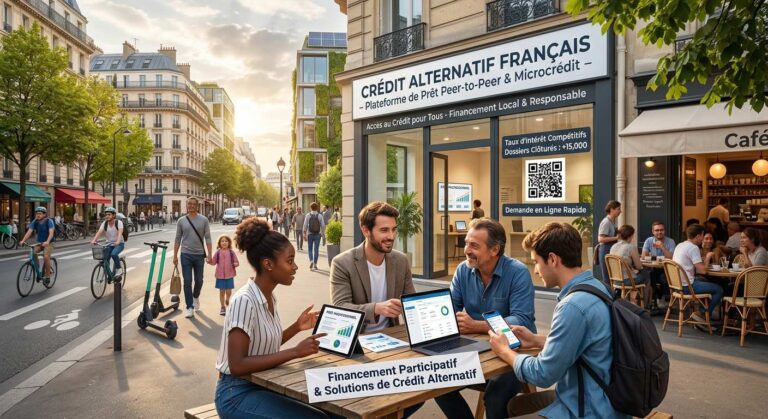

Crédit sans documents au Luxembourg : quelles alternatives existent ?

Costco Air Conditioners 2026: Understanding Types, and Value

Costco Hearing Aids 2026: Understanding Features, and Value

Costco Generator 2026: Understanding Types, and Value

The Future of Diabetes Management: Glucose Monitoring Smartwatches

Preparing for Your First Laser Skin Treatment: Key Tips for Success

Your Complete Guide to the 2026 Kia K4

2026 Hyundai Palisade: The SUV Trends You Need to Know

Descubre las mejores oportunidades de trabajo en línea para estudiantes

Solar Panels: A Growing Trend You Can’t Ignore